Sau khi Bộ Tài chính chính thức ban hành khung thủ tục hành chính triển khai thí điểm thị trường tài sản mã hóa vào chiều ngày 20 tháng 1, một trong những quy định thu hút nhiều chú ý nhất là việc giới hạn tỷ lệ sở hữu của nhà đầu tư nước ngoài ở mức không quá 49% vốn điều lệ tại các tổ chức cung cấp dịch vụ tổ chức thị trường giao dịch tài sản số. Đây không phải là con số ngẫu nhiên, mà là kết quả của một cách tiếp cận quản lý thận trọng, đặt tài sản số vào nhóm hạ tầng tài chính nhạy cảm.

Trước hết, cần nhìn nhận rằng sàn giao dịch tài sản số theo mô hình mà Bộ Tài chính thiết kế không chỉ là nền tảng công nghệ. Tổ chức này đồng thời thực hiện các chức năng cốt lõi của thị trường tài chính như tổ chức giao dịch, lưu ký tài sản, thanh toán, tự doanh và quản lý dữ liệu người dùng. Những chức năng này tác động trực tiếp đến dòng tiền, tài sản và quyền lợi của nhà đầu tư, cũng như liên quan chặt chẽ đến công tác phòng, chống rửa tiền và bảo đảm an ninh hệ thống tài chính quốc gia.

Trong bối cảnh đó, việc Nhà nước yêu cầu quyền chi phối phải thuộc về doanh nghiệp trong nước được xem là nguyên tắc nền tảng. Giới hạn 49% vốn ngoại giúp bảo đảm rằng các quyết định quan trọng liên quan đến vận hành hệ thống, kiểm soát rủi ro, xử lý sự cố kỹ thuật hay phối hợp với cơ quan quản lý không bị lệ thuộc vào các pháp nhân nước ngoài, đặc biệt là những tổ chức đặt trụ sở ngoài lãnh thổ Việt Nam.

Không ở đâu xa, Thái Lan từng phải “đau đầu” với vụ việc của sàn giao dịch Zipmex. Sàn giao dịch này là một sàn giao dịch tài sản số được cấp phép trong nước, hoạt động dưới sự giám sát của Ủy ban Chứng khoán và Giao dịch Thái Lan. Tuy nhiên, cấu trúc pháp nhân và mô hình vận hành của Zipmex cho thấy một thực tế khác, khi quyền kiểm soát thực chất và rủi ro tài chính không nằm trọn trong phạm vi quốc gia cấp phép, mà nằm trong tay các pháp nhân nước ngoài.

Sàn này là một đơn vị thuộc hệ sinh thái Zipmex Group. Sự cố Zipmex bắt nguồn từ khủng hoảng thanh khoản trong bối cảnh thị trường tiền mã hóa toàn cầu lao dốc. Thông qua sản phẩm sinh lợi mang tên ZipUp+, Zipmex đã đưa tài sản của khách hàng tại Thái Lan cho các đối tác bên ngoài vay để hưởng lãi suất cao.

Khi các đối tác mất khả năng thanh toán hoặc đóng băng rút tiền, Zipmex không thể thu hồi được nguồn vốn đã cho vay, dẫn đến tình trạng mất cân đối thanh khoản. Hệ quả là vào tháng 7/2022, Zipmex bất ngờ tạm dừng rút tiền, khiến hàng trăm nghìn nhà đầu tư tại Thái Lan rơi vào tình trạng tài sản bị “mắc kẹt” trên sàn.

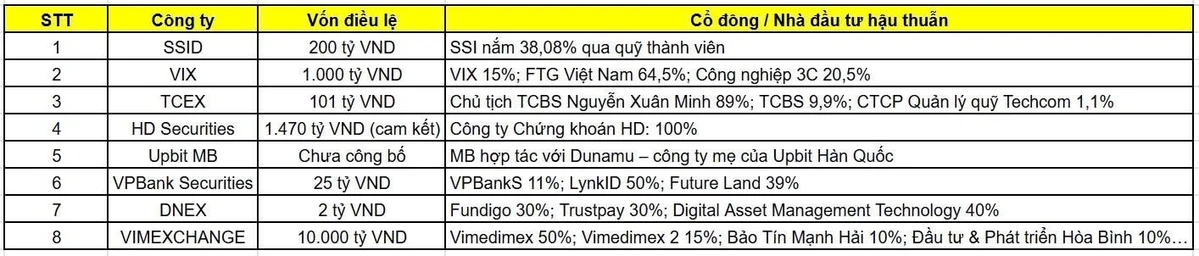

Đọc thêm: Tin nóng về tài sản mã hóa: Bộ Tài chính mở nhận hồ sơ, thị trường gọi tên MBB, VIX, TCBS, SSI…

Bài học từ chính Thái Lan cho thấy nhiều rủi ro lớn không đến từ bản thân công nghệ blockchain, mà từ mô hình quản trị sàn giao dịch. Zipmex là một trong những vụ việc bắt nguồn từ việc quyền kiểm soát nằm trong tay các pháp nhân nước ngoài, cấu trúc sở hữu phức tạp, thiếu minh bạch, khiến cơ quan quản lý tại quốc gia nơi nhà đầu tư sinh sống gần như không có công cụ can thiệp hiệu quả. Việc giới hạn tỷ lệ sở hữu nước ngoài vì vậy được xem là hàng rào pháp lý nhằm giữ thị trường trong tầm kiểm soát.

Quy định này cũng phản ánh sự kế thừa từ các lĩnh vực tài chính truyền thống. Trên thị trường ngân hàng, chứng khoán hay bảo hiểm, Việt Nam từ lâu đã áp dụng trần sở hữu nước ngoài nhằm bảo vệ an ninh tài chính và ổn định hệ thống. Với tài sản mã hóa, vốn một lĩnh vực mới, biến động mạnh và chưa có tiền lệ quản lý hoàn chỉnh – mức độ thận trọng càng được nâng cao. Việc đặt trần 49% cho thấy Bộ Tài chính coi thị trường tài sản số không kém phần nhạy cảm so với các định chế tài chính truyền thống.

Trong bối cảnh Việt Nam giới hạn tỷ lệ sở hữu nước ngoài ở mức 49% nhằm bảo đảm quyền kiểm soát nội địa, các nền tảng giao dịch quốc tế như Binance, Bybit hay BingX nếu muốn tham gia sâu vào thị trường thí điểm sẽ buộc phải lựa chọn mô hình hợp tác liên doanh hoặc góp vốn thiểu số với đối tác trong nước. Điều này phản ánh xu hướng quản lý mới: khuyến khích tiếp nhận công nghệ, thanh khoản và kinh nghiệm vận hành từ các sàn toàn cầu, nhưng vẫn giữ quyền chi phối và trách nhiệm pháp lý trong phạm vi doanh nghiệp nội địa.

Đáng chú ý, giới hạn sở hữu nước ngoài không đứng riêng lẻ, mà nằm trong một cấu trúc điều kiện chặt chẽ hơn. Bộ Tài chính yêu cầu tối thiểu 65% vốn điều lệ phải đến từ các tổ chức, trong đó trên 35% phải do ngân hàng thương mại, công ty chứng khoán, công ty bảo hiểm hoặc doanh nghiệp công nghệ góp vốn.

Cách thiết kế này cho thấy định hướng rõ ràng: thị trường thí điểm không nhằm tạo điều kiện cho các sàn “thuần crypto” vận hành tự do, mà hướng tới một mô hình lai giữa tài chính truyền thống và công nghệ số, với sự tham gia của các định chế đã quen thuộc với chuẩn mực quản trị, tuân thủ và kiểm soát rủi ro.

Đọc thêm: Bộ Tài chính đề xuất tổ chức phát hành tài sản mã hoá hạch toán tương tự hoạt động vay vốn

Ở chiều ngược lại, việc cho phép nhà đầu tư nước ngoài nắm giữ tới 49% vốn điều lệ cũng cho thấy Việt Nam không đóng cửa thị trường tài sản số. Nước ta vẫn dành không gian cho vốn ngoại, công nghệ và kinh nghiệm quốc tế, đặc biệt trong các mảng như hạ tầng công nghệ, bảo mật hệ thống và phát triển sản phẩm. Tuy nhiên, trong giai đoạn thí điểm, ưu tiên hàng đầu vẫn là bảo đảm chủ quyền quản lý và sự ổn định của hệ thống tài chính.

Xét trong tổng thể, trần sở hữu 49% không chỉ là một quy định kỹ thuật, mà là ranh giới chính sách giữa mở cửa và kiểm soát. Nó phản ánh lựa chọn của Bộ Tài chính trong việc tiếp cận thị trường tài sản mã hóa khi không đứng ngoài xu thế toàn cầu, nhưng cũng không đánh đổi an ninh tài chính để lấy tốc độ phát triển. Trong giai đoạn thí điểm, đây được xem là bước đi nhằm “neo” thị trường tài sản số vào khuôn khổ quản lý nhà nước, trước khi cân nhắc các bước mở rộng tiếp theo.

- Tại sao các sàn giao dịch tài sản mã hóa được cấp phép đóng vai trò quan trọng trong sự phát triển ngành tiền số tại Việt Nam?

- Sun Group gia nhập cuộc đua tài sản số với mức vốn 1.000 tỷ đồng

- Hồ sơ doanh nghiệp: Tập đoàn Sovico - Gã khổng lồ đứng sau sàn giao dịch tài sản số (CEX) HDEX

- Hồ sơ doanh nghiệp: CAEX và những ông lớn đứng sau hậu thuẫn trong cuộc đua tài sản số ở Việt Nam

- CEO G98: Tài sản số Việt Nam sẽ có nhiều hơn là các sàn giao dịch