Về lý thuyết, đa dạng hóa là nguyên tắc nền tảng của quản lý danh mục. Nhưng trên thực tế, thị trường chứng khoán Mỹ hiện nay lại cho thấy để theo kịp thị trường ngày càng đồng nghĩa với việc chấp nhận một mức độ tập trung chưa từng có vào một nhóm rất nhỏ các cổ phiếu công nghệ vốn hóa lớn.

Khi chỉ số S&P 500 liên tục lập đỉnh mới, phần lớn lợi nhuận lại đến từ một số ít doanh nghiệp thống lĩnh các chủ đề tăng trưởng then chốt, đặc biệt là trí tuệ nhân tạo. Điều đáng chú ý không chỉ nằm ở việc những cái tên quen thuộc tiếp tục chiến thắng, mà ở mức độ chênh lệch lợi nhuận ngày càng cực đoan giữa nhóm dẫn dắt và phần còn lại của thị trường.

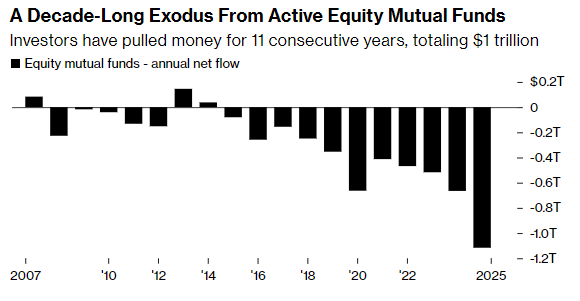

Áp lực đó đã phản ánh trực tiếp vào dòng vốn. Dựa trên dữ liệu của Viện Công ty Đầu tư (ICI), khoảng 1 nghìn tỷ USD đã bị rút khỏi các quỹ tương hỗ đầu tư chủ động trong năm nay, đánh dấu năm thứ 11 liên tiếp ghi nhận dòng vốn ròng âm. Ở chiều ngược lại, các quỹ ETF cổ phiếu thụ động thu hút hơn 600 tỷ USD, cho thấy sự dịch chuyển mang tính cấu trúc trong hành vi nhà đầu tư.

Quá trình rút vốn diễn ra âm thầm nhưng liên tục. Nhà đầu tư ngày càng đặt câu hỏi: liệu có hợp lý khi phải trả phí cho các chiến lược chủ động có hiệu suất kém hơn cả mức trung bình của thị trường? Trong một thị trường nơi lợi nhuận tập trung vào số ít cổ phiếu, mọi quyết định “không nắm giữ đủ” những cổ phiếu đó đều nhanh chóng trở thành rủi ro hiệu suất.

Dữ liệu cho thấy vấn đề không mang tính nhất thời. Trong nhiều giai đoạn nửa đầu năm, chưa đến 20% số cổ phiếu tăng giá cùng thị trường chung. Tình trạng này kéo dài đã làm xói mòn lợi thế truyền thống của chiến lược đa dạng hóa. Khi lợi nhuận bị chi phối bởi thiểu số, việc phân tán danh mục không còn giúp giảm rủi ro mà lại làm giảm khả năng theo kịp chỉ số.

Ở cấp độ chỉ số, S&P 500 tính theo trọng số vốn hóa tiếp tục vượt trội rõ rệt so với phiên bản trọng số bằng nhau. Thông điệp gửi tới các nhà đầu tư là không thể nhầm lẫn: hoặc chấp nhận nắm giữ các cổ phiếu lớn với tỷ trọng gần giống chỉ số - và khó biện minh cho phí quản lý - hoặc chấp nhận rủi ro tụt hậu.

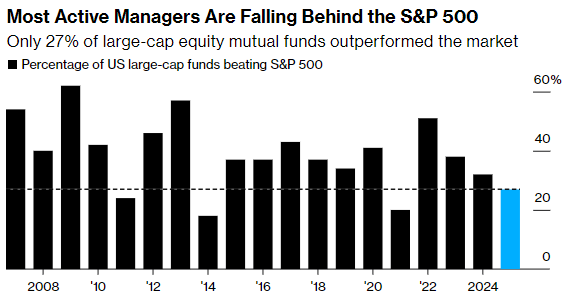

Tại Mỹ, khoảng 73% quỹ tương hỗ cổ phiếu hoạt động kém hơn chỉ số tham chiếu trong năm 2025, một trong những tỷ lệ cao nhất kể từ năm 2007. Sau khi thị trường phục hồi mạnh mẽ từ những lo ngại liên quan đến thuế quan vào tháng 4, làn sóng hưng phấn xoay quanh AI càng củng cố vị thế thống trị của nhóm công nghệ lớn.

Dĩ nhiên, vẫn tồn tại những ngoại lệ, nhưng chúng đòi hỏi mức độ kiên định mà không phải nhà đầu tư nào cũng sẵn sàng duy trì. Một số chiến lược thành công nhất trong năm lại đến từ việc đi hoàn toàn ra ngoài quỹ đạo của các cổ phiếu Mỹ vốn hóa lớn: tập trung vào cổ phiếu quốc tế, quy mô nhỏ, hoặc nhóm hàng hóa và tài nguyên. Tuy nhiên, những chiến lược này cũng đi kèm biến động lớn và chu kỳ hiệu suất không ổn định, điều mà nhiều nhà đầu tư khó chấp nhận hơn sau nhiều năm thất vọng.

Điểm mấu chốt của năm 2025 không phải là quản lý chủ động đã “thất bại”, cũng không phải là đầu tư theo chỉ số đã giải quyết được bài toán thị trường. Bài học khó chịu hơn nhiều: trong một môi trường lợi nhuận cực kỳ tập trung, cái giá phải trả để khác biệt vẫn rất cao. Và đối với không ít nhà đầu tư đang không còn sẵn lòng chấp nhận mức giá đó.

Dẫu vậy, cơ hội vẫn luôn xuất hiện trên thị trường. Lợi nhuận vượt trội vẫn có thể được tạo ra, nhưng chỉ dành cho những chiến lược đủ kỷ luật, đủ dữ liệu và đủ kiên nhẫn để đi ngược đám đông khi cần thiết. Như mọi chu kỳ trước đây, thị trường không ngừng trao cơ hội - vấn đề là liệu nhà đầu tư còn đủ niềm tin và thời gian để nắm bắt chúng hay không.

gặp biến cố lớn: Toàn bộ đội ngũ phát triển từ chức, giá ZEC chịu áp lực bán tháo")